Il mondo punta sull’auto elettrica e il litio diventa un prodotto strategico. Un minerale a oggi insostituibile nella batterie: la componente principale del costo finale dell’auto. Il prezzo del litio è salito alle stelle e nei prossimi anni l’offerta faticherà a stare al passo della domanda, anche perchè l’estrazione del minerale ha un impatto ambientale rilevante. La Cina, grande esportatore e principale importatore mondiale, è come sempre protagonista e sta giocando bene le sue carte a livello economico e diplomatico per assicurarsi un approvvigionamento sicuro e a basso costo.

Veicoli elettrici: una crescita a tre cifre

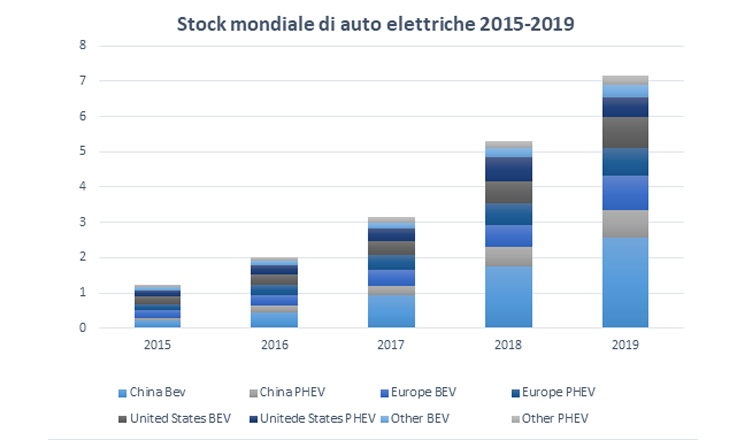

Negli ultimi cinque anni l’aumento della domanda di autoveicoli a propulsione elettrica ha incrementato il consumo mondiale di litio, elemento indispensabile per la produzione di batterie elettriche. Secondo il rapporto 2020 dell’International Energy Agency , il 2019 ha registrato più di 7 milioni di mezzi a propulsione elettrica o ibrida: un bel balzo rispetto ai 2 milioni registrati solo tre anni prima. Si stima che nel 2030 saranno 23 milioni i veicoli passeggeri a propulsione elettrica.

Tutto il mondo vuole l’auto green

La Cina detiene lo scettro del più grande mercato al mondo di auto elettriche con 3 milioni di autoveicoli, seguita da Europa con quasi 2 milioni e Stati Uniti con circa 1.5 milioni di veicoli. Nonostante la crisi in Europa nel terzo trimestre del 2020 sono state immatricolate 363.00 auto elettriche: il doppio rispetto al 2019 e il 9,9% di tutte le immatricolazioni, una quota più che tripla rispetto al 2019.

La batteria è il cuore dell’auto elettrica

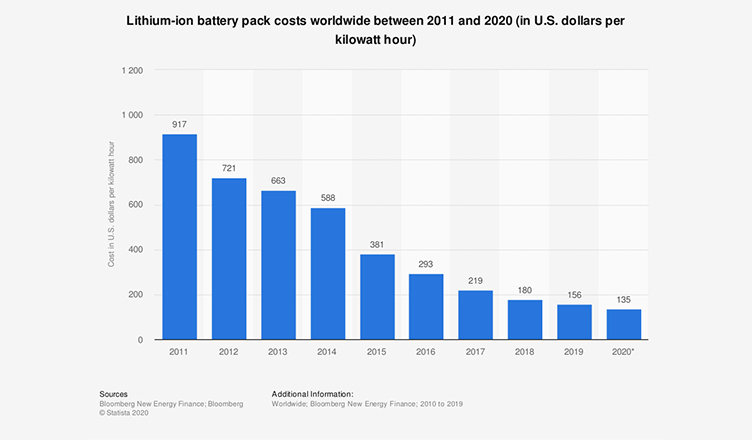

Il potenziale di diffusione dell’auto elettrica dipende naturalmente dal prezzo. Per quanto in discesa, il prezzo è ancora molto elevato, superiore alla disponibilità del consumatore medio. La quota più importante del costo totale delle auto elettriche è rappresentato dalla batteria. Ad esempio, nella Testa Model3 la batteria da 75 Kwh costa circa 12.000$: quasi un terzo del prezzo di listino. Secondo i dati di Bloomberg il prezzo delle batterie è calato da 1.160 $/kwh nel 2010 a 135 $/kwh nel 2020. La possibilità di una ulteriore discesa è legata anche alla disponibilità dei minerali (in particolare litio e cobalto) e dall’evoluzione tecnologica.

Il rapporto “Commodities at a glance: Special issue on strategic battery raw materials” pubblicato dall’ UNCTAD nel 2020 mette in evidenza come la domanda di materia prime utilizzate nelle batterie aumenterà in funzione diretta della diffusione dei veicoli elettrici (EV). Secondo i dati raccolti da Statista , la domanda globale di minerale di litio salirà da 269.000 mila tonnellate (in termini di carbonato di litio equivalente) nel 2018 a 820.000 nel 2024, mentre l’offerta salirà da 346.000 a 814.000 tonnellate. In termini di valore, il mercato del litio dovrebbe crescere da 7 a 58 miliardi di dollari tra il 2018 e il 2024. Il 65% del litio viene utilizzato nelle batterie (di vario tipo); il 18% nella produzione di materiali ceramici e vetro; il 5% nella produzione di grassi lubrificanti; il restante 12% ha altre destinazioni finali. Oltre che dalla diffusione degli EV, la crescita dei consumi è legata all’applicazione di batterie a ioni di litio in dispositivi portatili, di immagazzinamento elettronico ed energetico. Secondo le stime di Modo (Gruppo Volkswagen) la domanda di batterie ricaricabili ha superato le 144.000 tonnellate nel 2018 e si prevede che aumenterà di sei volte entro il 2028.

La catena del valore dal minerale di litio al carbonato

Il minerale di litio si ricava o dalle rocce (in miniere a cielo aperto o sotterranee) o da depositi salini (laghi salati o acque saline sotterranee). Il litio viene poi raffinato per aumentare il contenuto di litio a livelli adeguati per gli utilizzatori finali. L’utilizzo del litio a livello mondiale è principalmente sotto forma di ossidi e idrossidi di litio, carbonati di litio e litio metallico. Per quanto riguarda le batterie ricaricabili il materiale maggiormente utilizzato è il carbonato di litio ad alta purezza. Tuttavia, il passaggio a materiali catodici a più alto tenore di nichel nelle batterie influirà sulla domanda di ossido e idrossido di litio.

Il triangolo del litio

Le riserve di minerale di litio sono concentrate in Cile, Bolivia e Argentina, paesi noti come il “triangolo del litio”. Oltre il 70% delle circa 14 milioni di tonnellate di riserve stimate (in termini di contenuto di litio) sono localizzate nel “triangolo”. Altre riserve significative sono localizzate in Australia e Cina.

Da Australia e Cile l’80% della produzione mineraria

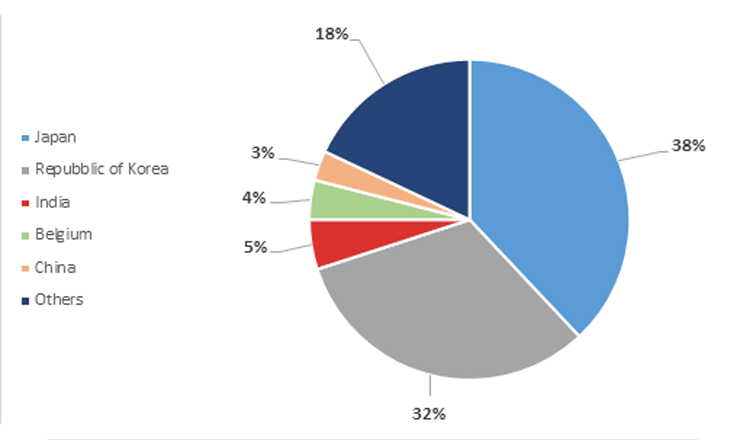

Quanto alla produzione mineraria di litio, principale produttore è l’Australia (51.000 tonnellate, pari al 61% della produzione mondiale nel 2018), seguito da Cile (19%), Cina (9%) e Argentina (8%). I primi cinque importatori di ossido e idrossido di litio (semilavorati ricavati dal minerale grezzo) sono stati Giappone (280 milioni US $), Corea (229 milioni US $), India (35 milioni US $), Belgio (32 milioni US $) e Stati Uniti (19 milioni US $).

Cina e Stati Uniti i principali esportatori

Relativamente alle esportazioni di ossido e idrossido di litio, il rapporto dell’UNCTAD , i primi 5 esportatori sono stati Cina (US $ 398 milioni), Stati Uniti (US $ 102 milioni), Cile (US $ 95 milioni), Canada (US $ 68 milioni).

La “Via del Litio” tra Sudamerica e Asia

Giappone, Cina e Corea hanno dominato il mercato importando il 70 % del litio estratto. Nel 2018 quasi il 70% delle importazioni di carbonato di litio hanno come destinazione questi tre paesi. Lasse Sud America (produttori)-Far East (utilizzatori) costituisce la principale direttrice di scambio. Nel 2018 i tre paesi asiatici sono stati i destinatari del 73% delle esportazioni di carbonato di litio cileno.

Il ruolo della Cina nel commercio mondiale

La Cina ha un ruolo centrale come importatore ed esportatore di litio. L’aumento dell’offerta di carbonato di litio di buona qualità e i prezzi competitivi offerti dalla Cina hanno contribuito all’espansione delle esportazioni cinesi. Ma la Cina è diventata non solo un grande produttore ma anche un grandissimo consumatore, grazie all’aumento della domanda di batterie elettriche nell’elettronica di consumo e nei trasporto (non solo auto ma anche bus e e-bike). Lo sviluppo di batterie al litio rappresenta una priorità per il governo cinese e rientra nel programma di sviluppo del piano quinquennale 2021–2024.

Tesla alla caccia di litio

Per i grandi utilizzatori è fondamentale la certezza sulle forniture di litio. Le case produttrici di autoveicoli elettrici si stanno muovendo rapidamente per assicurarsi la disponibilità di materiale con l’obbiettivo di ridurre i costi delle batterie prodotte. Anche se, negli ultimi anni, l’attenzione del mercato è stata focalizzata su Tesla, i cui catodi per batterie vengono attualmente prodotti in Giappone, è difficile non vedere i grandi progressi compiuti dalle aziende cinesi.

Pochi, grandi produttori

Per molto tempo, la maggior parte del litio mondiale è stato prodotto da un oligopolio di pochi produttori: Albemarle (Australia), Sociedad Quimica y Minera de Chile (SQM) e FMC, società americana che opera principalmente in Argentina. Negli ultimi anni l’influenza della Cina è arrivata anche in Australia, dove la più grande miniera di litio del paese, Greenbushes, è controllata con una quota di maggioranza dalla società cinese Tianqi Lithium.

Si rafforza la presenza delle imprese cinesi

La società cinese possiede, infatti, il 51% della Talison Lithium, società che gestisce la miniera; il restante 49% è passato alla Albemarle, in seguito all’acquisizione della Rockwood Holdings. La quota di mercato mondiale dei 3 principali attori globali è scesa dall’85% al 53%, mentre la Cina ne controlla circa il 40%. In futuro, si prevede che la quota della Cina aumenterà, motivo per cui gli investitori osservano con attenzione gli sviluppi delle società minerarie cinesi di litio.

L’estrazione di litio ha costi ambientali elevati

La produzione di batterie destinate al mercato automobilistico è spesso criticata a causa delle modalità con cui i minerali vengono estratti. questo, peraltro, vale anche per altri materiali strategici per l’auto elettrica, come rame, cobalto, nickel e manganese, la cui estrazione ha spesso ripercussioni di carattere politico-sociale. Come riportato dal rapporto UNCTAD, circa il 50% delle riserve mondiali di cobalto si trova nella Repubblica Democratica del Congo (RDC), mentre le riserve di manganese sono in Australia, Brasile, Sudafrica e Ucraina. Le miniere sono quindi localizzate in regioni instabili e spesso molto povere, zone dove la produzione potrebbe venire interrotta bruscamente a causa di disordini politici e sociali.

Miniere vs. saline

Il litio presente in Australia viene estratto dalle miniere, mentre in Cile e Argentina si trova nei deserti salati chiamati saline o brine. Il litio è presente nell’acqua dei laghi sotterranei, che viene portata in superficie e fatta evaporare in grandi vasche. La soluzione ricavata viene trattata ulteriormente fino a quando il litio è pronto per essere utilizzato. L’estrazione del litio comporta un elevato utilizzo d’acqua. In Cile quasi il 65% delle riserve idriche nella regione del Salar de Atamaca, una delle aree desertiche più aride del mondo, è utilizzata per pompare salamoie da pozzi trivellati. Questo ha causato l’esaurimento e l’inquinamento delle acque sotterranee, influendo sul degrado ambientale e sulla contaminazione del suolo.

Il litio arma strategica?

L’equilibrio economico e politico legato al mercato del litio potrebbe avere delle forti ripercussioni sui paesi in via di sviluppo. Queste regioni, caratterizzate da un’economia principalmente mineraria, dipendono fortemente dalla domanda dei grandi player mondiali quali USA, Europa e Cina. In questo contesto l’influenza economica e diplomatica della Cina gioca un ruolo fondamentale. Il colosso asiatico ha stretto importanti relazioni politiche con i principali paesi africani, mentre l’attuale sviluppo della Belt and Road Initiative ha contribuito alla creazione di vie di approvvigionamento con i paesi latino-americani, come Cile e Argentina. La ricerca di minerali a minore costo ma qualità superiore avrà nei prossimi anni una diretta conseguenza sul mercato delle batterie al litio e dei costi delle auto elettriche.

Questo post è stato redatto da Pietro Filippo Carità, laureando del corso di laurea di Scienze Internazionali dell’Università di Torino. Nel mese di ottobre ha svolto uno stage di 150 ore presso l’ufficio studi economici dell’Unione Industriale di Torino. Ecco come presenta le sue competenze e i suoi interessi.

Mi sono laureato in Scienze Internazionali, dello Sviluppo e della Cooperazione presso l’Università degli Studi di Torino. Il profilo internazionale e multidisciplinare del mio percorso di studi mi ha permesso di approfondire le conoscenze internazionali in ambito politico e legale, nonché in ambito economico. L’interesse per le dinamiche economico-sociali dell’estremo oriente mi ha spinto ad iscrivermi al corso di laurea magistrale in Scienze Internazionali focalizzando la mia attenzione verso il percorso “China and Global Studies” presso l’Università degli studi di Torino.

Lo stage svolto presso l’Unione Industriale mi ha permesso di affinare le mie abilità di project management e di collaborazione all’interno di un gruppo di lavoro ed ho inoltre incrementato le mie capacità di analisi dei mercati emergenti, con particolare attenzione all’evolversi delle strategie commerciali di importanti attori internazionali come la Cina.

La mia ambizione professionale è di diventare una figura professionale specializzata nella gestione delle opportunità di business ed export a livello internazionale, per supportare imprenditori e istituzioni ad approcciarsi alle possibilità che offre il mercato globale.