Ciascuno di noi ha in tasca pochi grammi di cobalto, nascosti nella batteria del cellulare. Domani ne avremo diversi kilogrammi nel garage di casa. L’ambita svolta ecologica passa per le miniere di cobalto della Repubblica Democratica del Congo e per le raffinerie cinesi. E’ un vero e proprio conflict mineral, con problematiche ambientali e umanitarie rilevanti: spesso arriva a noi macchiato di sangue. Con riserve limitate e pochi investimenti per il suo riciclo, la domanda supererà presto l’offerta. Vi sono alternative possibili nel prossimo futuro?

Risorse mondiali limitate

Il cobalto è un metallo duro e brillante, estratto da rocce metallifere dalle quali si ricavano anche altri materiali come il rame. Il maggior produttore di cobalto è oggi la Repubblica Democratica del Congo, seguito da Russia, Australia, Filippine e Cuba. Le risorse terrestri del cobalto ammontano a circa 25 milioni di tonnellate. Sono state inoltre identificate più di 120 milioni di tonnellate di cobalto nelle profondità degli oceani Atlantico, Pacifico e Indiano: le sfide legali, tecnologiche e ambientali, così come la redditività economica di questa tipologia di progetti rende difficile lo sfruttamento di queste risorse marittime.

Il prezzo del cobalto è salito grazie alla svolta elettrica

Il prezzo del cobalto ha accelerato la sua salita da inizio 2021, raggiungendo i prezzi dei primi di gennaio 2019: circa 47.000 dollari alla tonnellata, un chiaro segno che riflette la crescente domanda del settore delle auto elettriche. Il cobalto, elemento chiave per le batterie a litio, sta beneficiando dalla forte crescita delle batterie ricaricabili, alla luce dell’impressionante domanda per le auto elettriche. Secondo alcuni studi, le vendite delle auto elettriche cresceranno del 50% nel 2021.

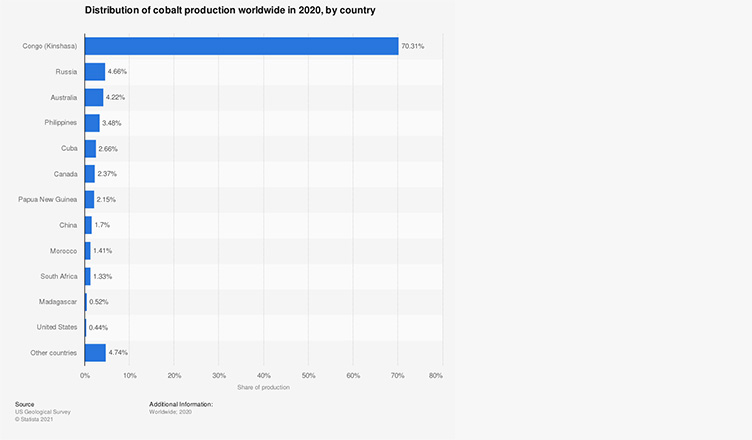

La catena globale del valore è in mano ai cinesi

Il Congo continua ad essere il leader mondiale come fonte di cobalto, fornendo approssimativamente il 70% del totale della produzione di cobalto. Ad eccezione della produzione del Marocco e di quello raccolto manualmente in Congo, la maggior parte del cobalto che viene ricavato dalle miniere è un sottoprodotto del rame (circa il 46%) o del nichel (39%). La corsa per dominare la catena del valore del cobalto è già iniziata anni fa e si gioca sia sul piano istituzionale che economico, con la Cina che si è posizionata ai primi posti in tutte le fasi della lavorazione del prodotto: partendo dall’estrazione dalle miniere del Congo fino alla vendita diretta di auto elettriche, passando per gli impianti di lavorazione del cobalto (circa il 70% del metallo estratto a livello mondiale è raffinato in Cina) e dalle fabbriche che producono le batterie elettriche. Nel Paese africano spiccano due principali aziende per l’estrazione del cobalto: Glencore, gigante svizzero finito in numerosi scandali globali e che vende principalmente alla Cina, e China Molybdenum, che si è accaparrata il mega deposito di rame e cobalto di Tenke Fungurume.

I molteplici utilizzi del cobalto: dalle batterie alle protesi

Gli utilizzi del cobalto sono molteplici: oltre ad essere un componente fondamentale per le batterie al litio, e di conseguenza nella corsa verso una mobilità green e sostenibile, è un elemento chiave anche per gli accumulatori di energia usati per stipare l’energia prodotta da fonti eoliche o solari, come materiale per le turbine e i motori aerei, come super conduttore negli apparecchi tecnologici e nei cellulari e infine nel settore sanitario per la realizzazione di impianti prostetici e nei macchinari per le risonanze magnetiche. Ma se all’interno di un telefono cellulare vi sono all’incirca tra i 5 e i 10 grammi di cobalto raffinato, una batteria di un’auto elettrica ne contiene tra i 10 e i 15 chili: quantità notevoli per un materiale con risorse limitate in un mercato in espansione e con basse prospettive di riciclo attuali.

Prospettive future del cobalto nell’industria automobilistica

Le prospettive future per quanto riguarda lo sviluppo, la produzione e l’utilizzo dei veicoli elettrici sono estremamente positive, segno che la corsa verso il cobalto non darà segni di cedimento nei prossimi anni, nonostante il rallentamento dovuto al Covid-19. Entro il 2022 si calcola che saranno disponibili 500 modelli di veicoli elettrici diversi e le vendite delle automobili elettriche, nonostante il rallentamento del 2020, a livello globale toccheranno quota 8.5 milioni nel 2025, 26 milioni nel 2030 e 54 milioni nel 2040, arrivando a contare per il 58% del totale delle auto vendute. Il mercato delle batterie elettriche per i veicoli è stimato valere 70 miliardi di dollari nel 2022, ma ad oggi meno del 5% delle batterie sono riciclate.

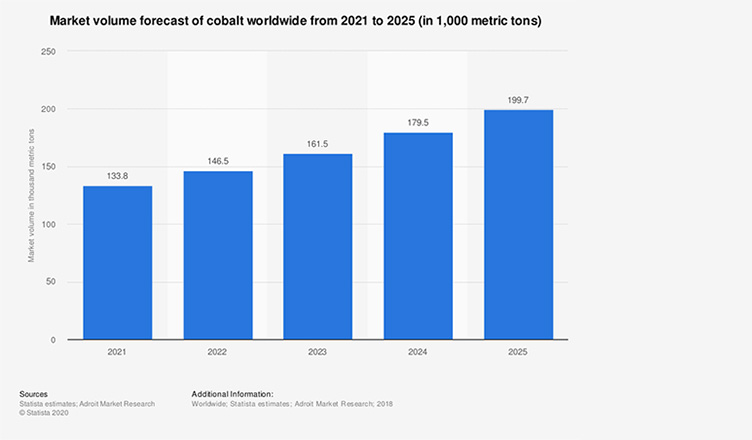

Un problematico gap tra domanda e offerta

Il mercato delle batterie ricaricabili è il settore più grande e più in crescita per il cobalto. La domanda è attualmente guidata dal settore automobilistico, dove il consumo del cobalto è spinto dall’uso di materiali catodici (nickel-manganese-cobalto): elementi che rendono le batterie più dinamiche nella ricarica, più affidabili e con una maggiore durata della vita, circa 8 anni per batteria. Negli scenari futuri possibili, l’offerta di cobalto dovrebbe essere adeguata alla domanda nel breve periodo, ma si calcola che dal 2030 l’offerta non riuscirà più a stare dietro alla domanda e che entro il 2060 la domanda cumulata possa eccedere del 40% le riserve disponibili[1].

Le iniziative per aumentare la produzione

Il gap tra domanda e offerta si sta già allargando, mentre il mercato delle batterie è in rapidissima espansione: per questo motivo diventano importanti le iniziative come il Raw Material Initiative dell’Unione Europea, che punta ad assicurarsi i materiali in maniera equa e sostenibile ed ad implementare il riciclo di quelli già presenti nel territorio dell’Unione. Alcune azioni specifiche che potrebbero implementare la stabilità dell’offerta di cobalto sono la promozione dell’estrazione di cobalto domestica, in paesi come la Finlandia che ne possiede alcune riserve sotterranee o investendo nella ricerca nel sottosuolo; consolidare trattati con paesi come il Canada e l’Australia, la cui esportazione di cobalto è prevista aumentare nel futuro; assicurarsi che le batterie esauste siano raccolte correttamente per provvedere al riciclo del cobalto; investire nella ricerca per trovare alternative all’uso massiccio del cobalto e monitorare costantemente la domanda e l’offerta di materiali che potrebbero sostituirlo o ne sono il principale motivo dell’estrazione, come il nichel[2].

Un possibile ruolo del Piemonte?

Il recente via libera della Regione Piemonte alla società australiana Alligator Energy, specializzata nell’estrazione di nickel, cobalto e uranio, per cominciare la perforazione di alcuni campi minerari tra Ivrea e il Verbano Cusio Ossola, nei quali sono presenti questi metalli rari, è un segnale di come la corsa al cobalto sia in atto e di come si cerchi una via d’uscita alla catena dominante Congo-Cina. Anche se definito un territorio ad alto potenziale, rimangono aperte le incognite ambientali che tali progetti di scavo potrebbero creare.

La battaglia di Tesla per liberarsi dal cobalto

Già nel 2018 Tesla aveva annunciato che avrebbe lavorato affinché la nuova generazione di macchine elettriche fosse stata priva di batterie contenti cobalto: una mossa voluta sia per ridurre i costi delle auto stesse che per tenersi lontano dagli scandali ambientali e umani delle miniere del Congo. Tra maggio e luglio del 2020 la compagnia di Elon Musk ha cominciato a lavorare con la cinese Contemporary Amperex Technlogy Ltd. (CATL) per lo sviluppo di una batteria che usi poco o zero cobalto: la cosiddetta batteria million mile, che permetterebbe di compiere più di un milione e 600 mila chilometri. Allo stesso tempo Tesla ha brevettato una nuova tecnologia per i catodi che migliora significativamente il numero delle cicli di ricarica delle sue batterie.

La batteria cobalt-free cinese passerà dall’Europa

Ma una batteria cobalt-free è già disponibile: si tratta di quella prodotta dall’azienda cinese Svolt Technology, braccio autonomo della casa automobilistica cinese Great Wall Motors. La batteria a litio ma senza cobalto comincerà ad essere prodotta nel luglio 2021 a Jintan, in Cina: l’azienda punta ad ampliarne poi la produzione nel mega stabilimento che sta costruendo in Germania, nella Saarlouis, entro il 2023. Il formato di queste nuove celle per batterie a litio è lo stesso usato dalla Volkswagen nel suo toolkit modulare per la guida elettrica. Lavorare con differenti tipi di batterie presenta nuove sfide per l’industria automobilistica del futuro e la spinta al disuso del cobalto ha cominciato ad alzare la domanda per il nichel, un metallo che può spesso sostituire il cobalto stesso.

I danni ambientali dell’estrazione mineraria

L’ambita rivoluzione ambientale e la svolta green producono spesso dei costi altissimi ma invisibili. Proprio per via della transizione energetica la lista europea delle “materie prime critiche”, definite come risorse essenziali per l’industria e affette da rischi nella stabilità dell’offerta, è salita da 14 elementi a 30 in 10 anni: tra i nuovi elementi figura anche il cobalto. Il processo di estrazione del cobalto è energivoro e richiede esplosioni continue, che rilasciano nell’atmosfera polveri e particolati: nelle miniere congolesi del Katanga si calcola che il 15%-20% della produzione sia artigianale e che rilasci nell’aria sostanze tossiche legate a infezioni polmonari e malformazioni congenite nei neonati.

Sfruttamento minorile e umano

L’estrazione del cobalto è anche legata a numerosi scandali di sfruttamento minorile nelle miniere del Congo: le stime parlano di più di 12 ore di lavoro in miniera al giorno, in condizioni fisiche e mentali usuranti per circa 40.000 minori la cui vita dipende dai frequenti crolli delle grotte scavate artigianalmente. L’estrema povertà congolese spinge poi moltissime persone ad entrare nelle concessioni minerarie di aziende estere per rubare il cobalto, estraendolo manualmente, per poi rivenderlo a privati: una pratica dettata dalla fame che spegne ogni notte numerose vite.

I colossi della tecnologia sotto accusa

Diverse aziende, quali Apple, Tesla, Google e Microsoft hanno dovuto rispondere alle accuse di sfruttamento minorile nelle miniere da cui acquistano il cobalto: quelle della Glencore e quelle cinesi di proprietà della Zhejiang Huayou Cobalt. I giganti della tecnologia sono stati accusati di essere a conoscenza delle pratiche di lavoro minorile locali e di non aver fatto nulla per fronteggiarle. Nel tentativo di ripulirsi l’immagine, sono stati lanciate diverse iniziative quali il programma di training della Apple, che offre opportunità di studio e lavoro sicuro ai giovanissimi tolti dalle miniere; la Responsible Cobalt Initiative della Camera di Commercio cinese degli importatori ed esportatori di metalli, minerali e sostanze chimiche che riunisce colossi quali Samsung e Sony e il progetto Better Cobalt del gruppo cinese Huayou.

L’instabile situazione geopolitica congolese

Per sostenere la crescita e lo sviluppo globale vi è il requisito fondamentale della stabilità politica e sociale: la Repubblica Democratica del Congo, uno “scandalo geologico” per via delle sue immense riserve minerarie (cobalto, oro, rame, nichel, diamanti) che fanno gola ai maggiori investitori mondiali, è un’area estremamente delicata ed instabile. Le ultime elezioni presidenziali sono state travolte dagli scandali: la situazione attuale vede un presidente eletto ma senza alcuna maggioranza, che è invece controllata ancora dall’ex presidente Kabila. Rimangono attivi focolai di guerriglia in tutto il Paese, specialmente vicino ai confini con il Ruanda, così come rimane forte un clima di violenza generalizzata, una corruzione radicata ad ogni livello della società e il saccheggio incontrollato delle risorse (fenomeno del landgrabbing), portato avanti in particolar modo da imprese straniere che agiscono quasi indisturbate. La situazione sociale è quasi inesistente: sanità e servizi sono allo sfascio e le infrastrutture non esistono o sono talmente carenti da non poter essere usate. L’imprevedibile vulcano sopente della Repubblica Democratica del Congo rende l’approvvigionamento del cobalto suscettibile all’instabilità locale, oltre che al ruolo della Cina nella catena globale del valore del cobalto. Per questi motivi è importante che i players siano in grado di ricercare soluzioni differenti all’uso del cobalto o che implementino il riciclo di quello già in commercio o presente nelle batterie in disuso.

Questo post è stato redatto da Sofia Rastello, laureanda del corso di laurea di Scienze Internazionali dell’Università di Torino. Nel mese di febbraio-marzo 2021 ha svolto uno stage di 150 ore presso l’ufficio studi economici dell’Unione Industriale di Torino. Ecco come presenta le sue competenze e i suoi interessi.

Sono una laureanda magistrale in Scienze Internazionali, profilo China and Global Studies presso l’Università di Torino e presso la Guangdong Foreign Studies University, in Cina, con cui sto svolgendo una mobilità semestrale online. Mi sono laureata in triennale in Scienze Internazionali, dello Sviluppo e della Cooperazione, sempre all’Università di Torino dopo una mobilità a Pechino. L’opportunità di questo stage mi ha dato la possibilità di unire i miei interessi per il mondo internazionale, geopolitico ed economico con le realtà aziendali presenti sul territorio, oltre a darmi l’occasione di mettere in pratica quello che ho studiato in Italia e all’estero: un ambiente stimolante e di crescita, che mi ha permesso di migliorarmi e apprendere nuove prospettive di lavoro.

La mia ambizione professionale è quella di diventare una figura di collegamento per aziende e istituzioni tra l’Asia e l’Europa, aiutando ad indirizzare strategie di export, marketing e investimenti.

[1] S.H. Farjana et al., «Life cycle assessment of cobalt extraction process», Journal of Sustainable Mining, vol. 18, n. 3, 2019, pp. 150-161;

[2] JRC Science for Policy Report: Alves Dias P., Blagoeva D., Pavel C., Arvanitidis N., Cobalt: demand supply balances in the transition to electric mobility, EUR 29381 EN, Publications Office of the European Union, Luxembourg, 2018