La finanza islamica è un ambito ancora poco sviluppato in Italia. Nonostante la presenza di quasi 3 milioni di musulmani residenti e rapporti commerciali crescenti con Paesi del Golfo e del Sud-Est asiatico. Per invertire la rotta, in questo articolo vedremo cos’è, quali strumenti propone, dove sta crescendo a livello internazionale e quali opportunità concrete può offrire alle imprese italiane. Vedremo anche come, grazie alle esperienze già maturate, Torino possa offrire un punto di partenza per lo sviluppo di questa nuova frontiera.

Popolazione e commercio: il peso della componente musulmana in Italia

In base alle ultime ricerche, si stima che al 1° gennaio 2024 i residenti stranieri di fede musulmana in Italia fossero circa 1,6 milioni, su un totale di 5,3 milioni di immigrati. A questi si aggiungono i cittadini italiani di fede musulmana, che costituiscono circa il 44,5% del totale e comprendono sia i naturalizzati che i convertiti. Complessivamente, quindi, la popolazione musulmana residente in Italia è stimata in 2,9 milioni, pari a circa il 4,9% della popolazione complessiva.

Accanto a questa realtà demografica consolidata, dobbiamo considerare il ruolo strategico che i paesi a maggioranza musulmana rivestono per l’economia italiana. Ad esempio, nel 2023 l’Italia ha esportato beni per 5,27 miliardi di dollari verso l’Arabia Saudita – principalmente macchinari, apparecchiature elettriche e veicoli . Ha invece importato per 6,44 miliardi – in gran parte materie prime e prodotti petrolchimici.

Uno scenario analogo si osserva in Asia. In particolare, l’ASEAN (Associazione delle Nazioni del Sud-Est Asiatico), con i suoi 630 milioni di abitanti, un PIL in continua crescita, una domanda infrastrutturale stimata oltre i 500 miliardi di euro e una previsione di +105% nella spesa per beni di consumo entro il 2030, è diventata una regione davvero centrale nella strategia di internazionalizzazione italiana.

L’interscambio commerciale tra Italia e ASEAN vale oltre 20 miliardi di dollari ed è aumentato del 38% negli ultimi sei anni – una crescita superiore a quella registrata con Regno Unito, Germania e Francia. Paesi di primo piano di questa organizzazione regionale, come Indonesia e Malaysia, sono a maggioranza musulmana. L’Indonesia è il primo paese islamico per popolazione al mondo (230 milioni di musulmani, più dell’80% della popolazione), mentre in Malaysia i musulmani rappresentano oltre il 60% dei cittadini. Nell’insieme, la regione comprende quasi un quinto della popolazione musulmana globale.

Italia fanalino di coda nel mercato della finanza islamica

Tuttavia, a fronte di questi intensi e crescenti rapporti commerciali con paesi islamici e di una significativa presenza musulmana in Italia, il nostro paese non ha ancora sviluppato un mercato finanziario islamico strutturato, come è invece accaduto nel Regno Unito e negli Stati Uniti. In questi due paesi, dove i musulmani rappresentano rispettivamente il 5,8% e l’1% della popolazione – cifre non dissimili da quelle italiane – sono nate banche islamiche, strumenti di investimento compatibili con la Shari’ah e hub finanziari specializzati.

È vero che si tratta di economie finanziariamente più mature rispetto a quella italiana, ma – nell’ottica di una strategia economica a lungo termine – viene da chiedersi perché l’Italia non abbia ancora colto questa opportunità. Alla luce della crescente rilevanza economica e demografica del mondo islamico, comprendere cos’è la finanza islamica diventa essenziale anche per chi opera nei mercati occidentali.

Cos’è la finanza islamica?

La finanza islamica si riferisce alla fornitura di servizi finanziari in conformità con la legge, i principi e le regole islamiche della Shari’ah, ovvero la legge islamica.

Le origini

Le sue origini sono relativamente recenti. Il primo tentativo sistematico di costruire un’alternativa islamica all’economia capitalista risale al 1947, grazie al lavoro del teologo e politico pakistano Sayed Abu A’ala Maududi, che cercò di coniugare i precetti coranici con strumenti moderni di investimento e credito. La prima banca islamica nasce nel 1961 in Egitto (Ghamr Savings Bank), ma è negli anni Settanta che la finanza islamica comincia a diffondersi su larga scala nei paesi a maggioranza musulmana (come Emirati Arabi Uniti, Qatar, Kuwait, Arabia Saudita e Malesia). A partire dagli anni ’80, poi, inizia la sua diffusione in occidente, con Stati Uniti e Regno Unito in testa.

Snodi finanziari e valore di mercato

Oggi, l’Asia si è affermata come uno dei poli più dinamici della finanza islamica, con Malesia e Indonesia in prima linea. Altri snodi strategici sono rappresentati dalla penisola arabica, dagli Stati Uniti e dal Regno Unito. È significativo che la finanza islamica sia presente anche in paesi che non hanno adottato un modello economico ispirato alla Shari’ah. Questo dimostra come essa possa essere intesa non soltanto come uno strumento di “islamizzazione” dell’economia, ma soprattutto come un meccanismo che consente ai musulmani di partecipare ai mercati globali nel rispetto dei propri principi religiosi.

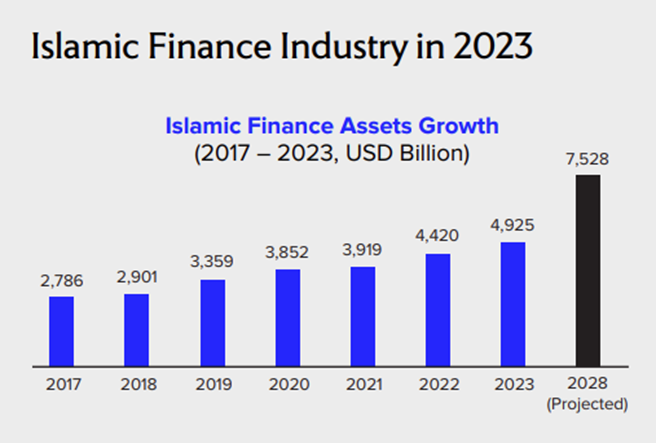

Secondo il Report 2024 dell’ICD (Islamic Corporation for the Development of the Private Sector), il mercato globale della finanza islamica ha raggiunto nel 2023 un valore complessivo di 4.900 miliardi di dollari. Il mercato resta in forte espansione, con stime che proiettano una crescita fino a oltre 7.500 miliardi di dollari entro il 2028, trainata dall’espansione nei Paesi del Golfo, nel Sud-est asiatico e nei mercati emergenti.

Fonte: ICD – LSEG Islamic Finance Development Report 2024

Valori guida e principi operativi della finanza islamica

La necessità di creare strumenti alternativi a quelli dei mercati convenzionali nasce dal fatto che la Shari’ah proibisce:

- il pagamento o la ricezione di interessi (riba),

- la speculazione e il gioco d’azzardo (maysir),

- l’incertezza contrattuale e l’ambiguità (gharar),

- il finanziamento di attività considerate illecite (haram), come alcol, gioco d’azzardo, pornografia, carne di maiale e armi.

Per aggirare questi divieti, ogni operazione finanziaria islamica deve basarsi su transazioni collegate a beni reali, escludendo dunque strumenti come i derivati puramente speculativi. In particolare, poi, la conformità al divieto di interesse è garantita attraverso due logiche complementari:

- il profit-loss sharing, ovvero la condivisione di profitti e perdite (e dunque di rischi e benefici) tra le parti contraenti;

- il mark-up trade-based, cioè un contratto di compravendita in cui, ad esempio, una banca acquista un bene e lo rivende al cliente con una maggiorazione trasparente, in cambio del servizio finanziario offerto.

Gli strumenti della finanza islamica: una cassetta degli attrezzi alternativa

Nel corso del tempo, la finanza islamica ha dato vita a una gamma di strumenti specifici che rispondono a questi principi. Tra i principali:

- Murabaha: vendita con margine. La banca acquista un bene e lo rivende al cliente a un prezzo maggiorato, concordato in anticipo. È molto diffuso nel credito al consumo e nei finanziamenti aziendali.

- Ijarah: leasing islamico. L’istituto acquista un bene e lo concede in affitto al cliente. È particolarmente utilizzato per l’acquisizione di beni strumentali, veicoli e immobili.

- Mudaraba: partnership tra capitale e competenze. Una parte fornisce il capitale, l’altra gestisce l’attività. I profitti sono condivisi secondo quanto pattuito, mentre le perdite sono a carico del solo finanziatore (salvo negligenza del gestore).

- Musharaka: partnership vera e propria, in cui tutte le parti coinvolte apportano capitale e partecipano alla gestione. È una formula adatta a joint venture, progetti industriali o startup.

- Sukuk: le obbligazioni islamiche. A differenza dei bond convenzionali, non generano interessi ma offrono rendimenti derivanti da asset reali sottostanti. Sono sempre più utilizzati anche nei mercati europei per finanziare progetti infrastrutturali, immobiliari o energetici.

Un caso emblematico: i sukuk in Europa

Un esempio concreto di come la finanza islamica si stia integrando nei mercati occidentali è rappresentato proprio dai sukuk. Essi rappresentano una fonte di finanziamento consolidata in diversi Paesi europei, utilizzata sia per sostenere progetti infrastrutturali e opere pubbliche, sia come veicolo di attrazione di capitali islamici internazionali.

Il Lussemburgo è stato il primo mercato europeo a quotare sukuk già nel 2002 e il primo Stato sovrano ad emetterli denominati in euro. Oggi è riconosciuto come uno dei principali centri europei per i fondi islamici, oltre a detenere il primato continentale per aver autorizzato la prima compagnia assicurativa islamica.

Il Regno Unito ha seguito a ruota, emettendo i primi sukuk sovrani nel 2014 e replicando l’operazione nel 2021. Sul suo territorio operano quattro banche islamiche (una banca retail e tre d’investimento), 41 società fintech islamiche e numerosi corsi universitari in finanza islamica. La Borsa di Londra è oggi uno dei principali hub globali per la quotazione di sukuk internazionali.

Anche Germania e Francia si sono avvicinate a questo strumento. La Germania ha effettuato una prima emissione sovrana di sukuk nel 2004, mentre la Francia l’ha reso possibile a livello normativo nel 2007.

Oltre ai governi europei, numerosi Paesi a maggioranza musulmana hanno utilizzato i sukuk per finanziare infrastrutture strategiche: strade, ponti, porti, ospedali, istituti di istruzione e istituti bancari, alloggi, ecc.

In Italia, invece, l’impiego dei sukuk non ha ancora trovato spazio normativo né operativo. Tuttavia, questi strumenti potrebbero rappresentare una soluzione innovativa e complementare per finanziare progetti nazionali, soprattutto in relazione agli obiettivi infrastrutturali, ambientali e digitali previsti dal PNRR.

Un’architettura istituzionale complessa (e costosa), ma cruciale

La particolarità degli strumenti della finanza islamica impone alle istituzioni finanziarie che operano in questo settore di adottare una struttura organizzativa e di controllo altamente specializzata. Le banche islamiche, o le unità islamiche all’interno di istituti convenzionali, sono tenute a separare la contabilità tra attività islamiche e non islamiche per evitare la commistione dei fondi. Ciò per assicurare trasparenza e chiarezza nelle diverse linee di business. Inoltre, le banche devono istituire uno Shariah Supervisory Board, cioè un comitato di studiosi esperti in diritto islamico. Il board è incaricato di esaminare e validare la piena conformità di ogni prodotto ai principi della Shari’ah, sia prima che dopo essere stato immesso sul mercato.

Tutti questi meccanismi implicano costi di struttura elevati, minore standardizzazione e maggiore complessità gestionale. Tuttavia, non solo per molte istituzioni occidentali questi costi sono compensati dall’accesso a capitali e mercati finora trascurati, ma proprio il sistema di accountability rafforzato – assieme alla trasparenza ex-ante nei contratti e alla riduzione dell’azzardo morale – rappresenta un fattore di attrattività decisivo per molti investitori istituzionali, sempre più sensibili ai criteri di finanza etica, sostenibilità e trasparenza.

Il quadro normativo italiano: una strada ancora da tracciare

Se da un lato il potenziale di sviluppo della finanza islamica in Italia è evidente, dall’altro lato il nostro ordinamento presenta ancora diversi ostacoli normativi, fiscali e istituzionali che ne frenano la concreta applicazione.

Quali gli aspetti problematici?

Sul piano civilistico, uno dei primi nodi riguarda l’assenza di una disciplina specifica per la stipula di contratti conformi alla Shari’ah, che crea incertezza giuridica. Dal punto di vista societario, resta invece aperta la questione su come e dove inquadrare lo Shari’a Board. Le norme del Testo Unico Bancario (TUB) infatti non prevedono un organo di supervisione religiosa. Esistono poi problemi di uniformazione internazionale: l’assenza di standard condivisi a livello globale sui prodotti islamici rende difficile verificare con certezza la piena trasparenza e conformità dei contratti proposti.

Uno degli aspetti più penalizzanti in Italia riguarda però il trattamento fiscale. Su molti contratti trade-based e mark-up (come murabaha e ijara) si applica oggi una doppia tassazione. In altre parole, il bene viene tassato una prima volta al momento dell’acquisto da parte della banca, e nuovamente quando viene rivenduto al cliente. Ciò rende questi strumenti poco competitivi rispetto ai finanziamenti convenzionali.

Nel 2016 era stata depositata la proposta di legge Bernardo per affrontare alcuni di questi nodi e creare una cornice normativa per la finanza islamica in Italia. Tuttavia, tale iniziativa è rimasta ad oggi lettera morta, anche a causa di un clima politico delicato nei rapporti con il mondo islamico.

La mancanza di un’intesa complica le cose

A complicare ulteriormente il quadro, in Italia manca una comunità islamica coesa in grado di svolgere un’efficace azione di advocacy istituzionale. Tale frammentazione riflette la storia migratoria nel nostro paese, che ha portato alla formazione di una comunità ampia ma recente e molto eterogenea. Inoltre, ad oggi tra lo Stato italiano e la comunità islamica non è ancora stata siglata un’intesa ai sensi dell’art. 8 della Costituzione, elemento che limita ulteriormente la possibilità di avviare un dialogo formale su questi temi.

Torino: un laboratorio italiano per la finanza islamica

Lo stallo normativo sul tema della finanza islamica dev’essere risolto. Promuovere lo sviluppo della finanza islamica in Italia rappresenta, infatti, un’opportunità concreta sotto diversi profili, sia economici che sociali.

I benefici a livello nazionale

Sul piano sociale, potrebbe contribuire in modo rilevante ai percorsi di inclusione finanziaria e integrazione economica di una parte crescente della popolazione musulmana residente. Questo perché offrirebbe strumenti compatibili con i principi etici e religiosi di questa comunità.

Sul piano economico e industriale, gli strumenti della finanza islamica si rivelano particolarmente attrattivi anche per le imprese e gli investitori occidentali, per diverse ragioni:

- Consentono una diversificazione delle fonti di finanziamento. Aprono l’accesso ai capitali del Golfo, del Sud-est asiatico e ai fondi sovrani islamici (sempre più rilevanti a livello globale);

- Si inseriscono nei trend di finanza etica e sostenibile. Grazie al principio asset-based e al divieto di speculazione, elementi coerenti con i criteri ESG sempre più richiesti anche dagli investitori istituzionali;

- Offrono alle imprese italiane, in particolare PMI e aziende esportatrici, strumenti funzionali a consolidare partnership nei mercati islamici. L’ampio mercato halal – ovvero tutto ciò che è permesso secondo la legge islamica – è un esempio. Quest’ultimo coinvolge comparti come l’agroalimentare, il turismo, la cosmetica e l’arredo: settori dove il Made in Italy può trovare spazi significativi.

Torino: città all’avanguardia

Nonostante a livello nazionale l’Italia non abbia ancora sviluppato un quadro normativo e operativo maturo, il contesto torinese si distingue invece per un interesse concreto e già strutturato sui temi della finanza islamica.

A partire dal 2014, Torino ha dato vita al Turin Islamic Economic Forum (TIEF). L’unico forum europeo di finanza islamica promosso da un ente locale, organizzato in partnership tra la Città di Torino, l’Università di Torino, la Camera di Commercio, ASSAIF e Turismo Torino e Provincia. Nel corso di sei edizioni (2014, 2015, 2017, 2019, 2021,2023), il TIEF ha favorito la conoscenza e il dialogo tra il territorio e le istituzioni pubbliche e gli investitori del mondo islamico. Ciò si è reso possibile anche attraverso collaborazioni scientifiche, attività di ricerca e attrazione di investimenti esteri.

Più di recente, proprio a Torino, l’Unione Industriali Torino ha confermato il forte interesse verso i rapporti con il mondo arabo-islamico. L’ha fatto ospitando il Saudi-Italia Business Forum, realizzato insieme al Ministero degli Investimenti Saudita e alle principali istituzioni economiche del Regno. È importante sottolineare che l’interscambio commerciale tra Torino e l’Arabia Saudita – trainato da settori chiave come macchinari e apparecchiature – è oggi pari a 66 milioni di euro. A livello piemontese si attesta invece sui 300 milioni. Il dialogo con i Paesi del Golfo assume particolare rilevanza considerando le prospettive strategiche offerte da programmi come il Saudi Vision 2030. Esso, accelerando massicciamente gli investimenti in infrastrutture, energia, industria e servizi, sta aprendo concrete opportunità per le imprese piemontesi.

Torino ha già una solida vocazione manifatturiera e tecnologica. Grazie ai percorsi di avvicinamento attivati, può ora proporsi come piattaforma privilegiata di interlocuzione con il mondo islamico. Non resta che l’Italia tutta si muova in questa direzione.

Questo post è stato redatto da Rebecca Brodini, studentessa del corso di laurea magistrale in Scienze Internazionali – Middle East and North Africa – presso l’Università di Torino, nell’ambito di uno stage presso l’Ufficio Studi Economici dell’Unione Industriali Torino. Ecco come si presenta:

Sono Rebecca Brodini, studentessa di Scienze Internazionali con specializzazione nell’area del Medio Oriente e Nord Africa. Dopo la laurea triennale in Cooperazione internazionale e Sviluppo, ho scelto di approfondire questo ambito per studiare un contesto complesso, strategico e, al tempo stesso, affascinante, con forti implicazioni anche per l’Italia.

I miei principali interessi di ricerca riguardano le dinamiche transnazionali, la sociologia del lavoro e l’economia politica. Attualmente sto lavorando a una ricerca di tesi su un progetto promosso dall’Unione Industriali relativo ai corridoi lavorativi per rifugiati, con un possibile periodo di ricerca sul campo in Giordania.

Durante il mio stage ho avuto modo di osservare da vicino come le imprese affrontano sfide globali e come, nel farlo, possano contribuire a obiettivi di inclusione e sviluppo. Questa esperienza ha rafforzato il mio interesse per l’intersezione tra mondo produttivo e terzo settore, ambito in cui mi piacerebbe continuare a lavorare in futuro.